W obecnych czasach kultura długu „kwitnie”, z wielu stron jesteśmy zachęcani do zaciągania zobowiązań, bez ostrzeżeń o zagrożeniach wynikających z zadłużenia. Całą uwagę skupia się na korzyści z szybkiej gotówki, pomijając ryzyko i zagrożenia utraty zdolności do spłaty zobowiązania.

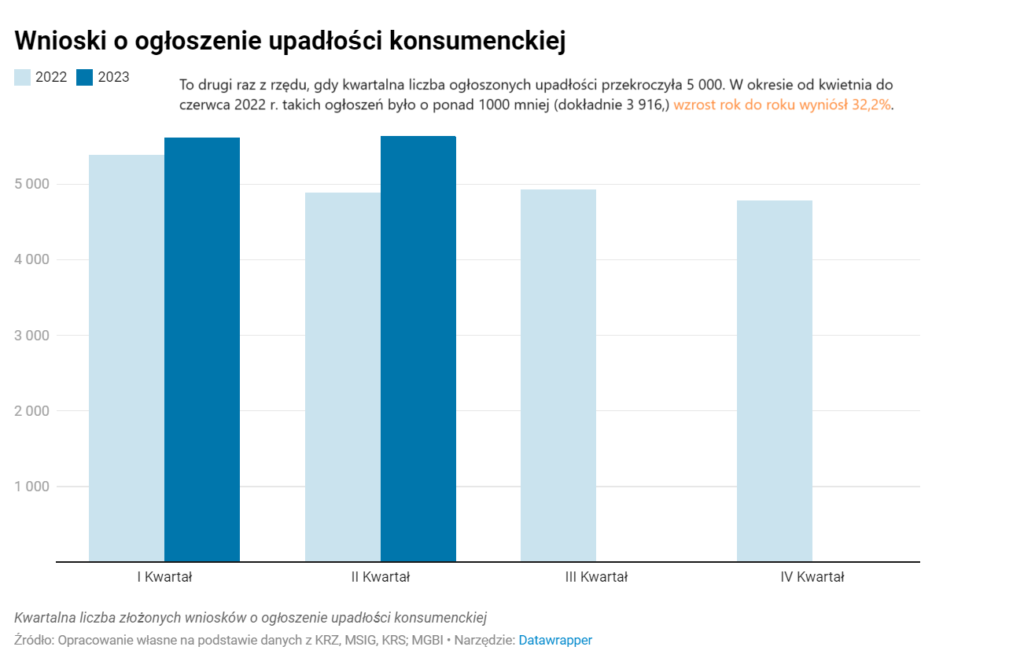

Dane statystyczne potwierdzają skalę problemu zadłużenia. Ilość składanych wniosków o upadłość konsumencką wzrosła w 2023 o ponad 32% w stosunku do 2022 roku.

Osoba posiadająca stałe udokumentowane dochody może relatywnie łatwo zaciągnąć kredyt, czy uzyskać pożyczkę, jednak gdy nie spłaca zobowiązań w terminie, koszty rosną lawinowo. Szczególnie niebezpieczne dla osób „nie panujących nad budżetem domowym” jest posiadanie kart kredytowych. Karty kredytowe to złudzenie posiadania środków, przy tym są najwyżej oprocentowanym zobowiązaniem.

Ogromy wpływ na szkodliwe zaciąganie zobowiązań finansowych przez osoby fizyczne mają problemy z uzależnieniami. Obserwuje się nie tylko bardzo powszechne uzależnienie od alkoholu czy narkotyków, które jest bardzo częstym powodem „życia na kredyt. Łączy się to często z brakiem pracy, gdyż osoba uzależniona często nie podejmuje lub rezygnuje z pracy. Żeby funkcjonować oraz mieć pieniądze na uzależnienie dokonuje często nieodpowiedzialnych decyzji finansowych co prowadzi do niewypłacalności. Podobny mechanizm dotyczy hazardu, reklamy wszelkiego rodzaju bukmacherów czy innych dostawców gier losowych nie wspominają o zagrożeniu, a ludzie potrafią uzależnić się nawet od zdrapek, które przedstawiane są jako niewinna zabawa. Występuje uzależnienie od zaciągania kredytów, gdzie kolejne kredyty są rzekomo przeznaczane na spłatę poprzednich. Spirala zadłużenia prowadzi do braku możliwości sprostania zobowiązaniom.

Niezwykle przykre; ze względu na częste niezawinienie są przypadki osób, które zmagają się z problemami zdrowotnymi. Publiczna opieka zdrowotna pozostawia wiele do życzenia, a czas oczekiwania na leczenie i jego skuteczność są delikatnie mówiąc niezadowalające. W tej kategorii możemy zauważyć osoby po wypadkach, niepełnosprawne, z nieuleczalnymi chorobami czy też uleczanymi jednak ze względu na cenny czas decydujące się na ratunek w prywatnym systemie zdrowia. Aby ratować siebie czy bliskich robią wszystko. Zaciągają zobowiązania, które często są bardzo wysokie, jednak nie ma mowy o braku odpowiedzialności, gdy ratuje się ludzkie życie.

Nie każdy dłużnik jest winny swojej sytuacji. Czasem dług można odziedziczyć lub bezwiednie zostać obciążonym z tytułu małżeńskiej wspólnoty majątkowej.

Jak zatem radzić sobie w sytuacji, gdy nie możesz terminowo opłacać zobowiązań?

Ważne aby nie „zamiatać problemu pod dywan”, nie czekać, a działać.

Poszukać wsparcia prawnego ponieważ aby minimalizować straty i ograniczać negatywne skutki zaistniałej sytuacji należy znać swoje prawa i obowiązki jako osoba zadłużona.

Wiedziałeś, że art. 20. Ustawy z dnia 28 lutego 2003 r. Prawo upadłościowe określa podmioty uprawnione do złożenia wniosku o ogłoszenie upadłości, i zgłaszającym może nie tylko dłużnik , a również każdy z jego wierzycieli osobistych? To oznacza, że również twój wierzyciel może zgłosić wniosek o przeprowadzenie postępowania upadłościowego przez sąd.

Art. 21. Określa obowiązek dłużnika do złożenia wniosku o ogłoszenie upadłości nie później niż w terminie trzydziestu dni od dnia, w którym wystąpiła podstawa do ogłoszenia upadłości ponoszą odpowiedzialność za szkodę wyrządzoną wskutek niezłożenia wniosku w terminie. Osoby te mogą uwolnić się od odpowiedzialności, w szczególności jeżeli wykażą, że w terminie określonym w ust. 1 lub 2a otwarto postępowanie restrukturyzacyjne albo zatwierdzono układ w postępowaniu o zatwierdzenie układu.

Dlatego zanim ogłosisz upadłość postaraj się o zawarcie układu z wierzycielami.

Takie rozwiązanie może być korzystne dla obu stron. Nasza kancelaria prowadzi rozmowy z wierzycielami i przygotowuje dokumenty w postępowaniu ugodowym. Ugoda pozasądowa jest umową (porozumieniem), przez którą na gruncie Kodeksu cywilnego (dalej: k.c.) strony czynią sobie wzajemne ustępstwa w zakresie istniejącego między nimi stosunku prawnego w tym celu, aby uchylić niepewność co do roszczeń wynikających z tego stosunku lub zapewnić ich wykonywanie albo by uchylić spór istniejący lub mogący powstać (art. 917 k.c.).

Dopiero w przypadku gdy nie uda się zawrzeć ugody, zwracamy się do Sądu o przeprowadzenie postępowania upadłościowego.

Zapraszam do kontaktu gdy chcesz naszego wsparcia.